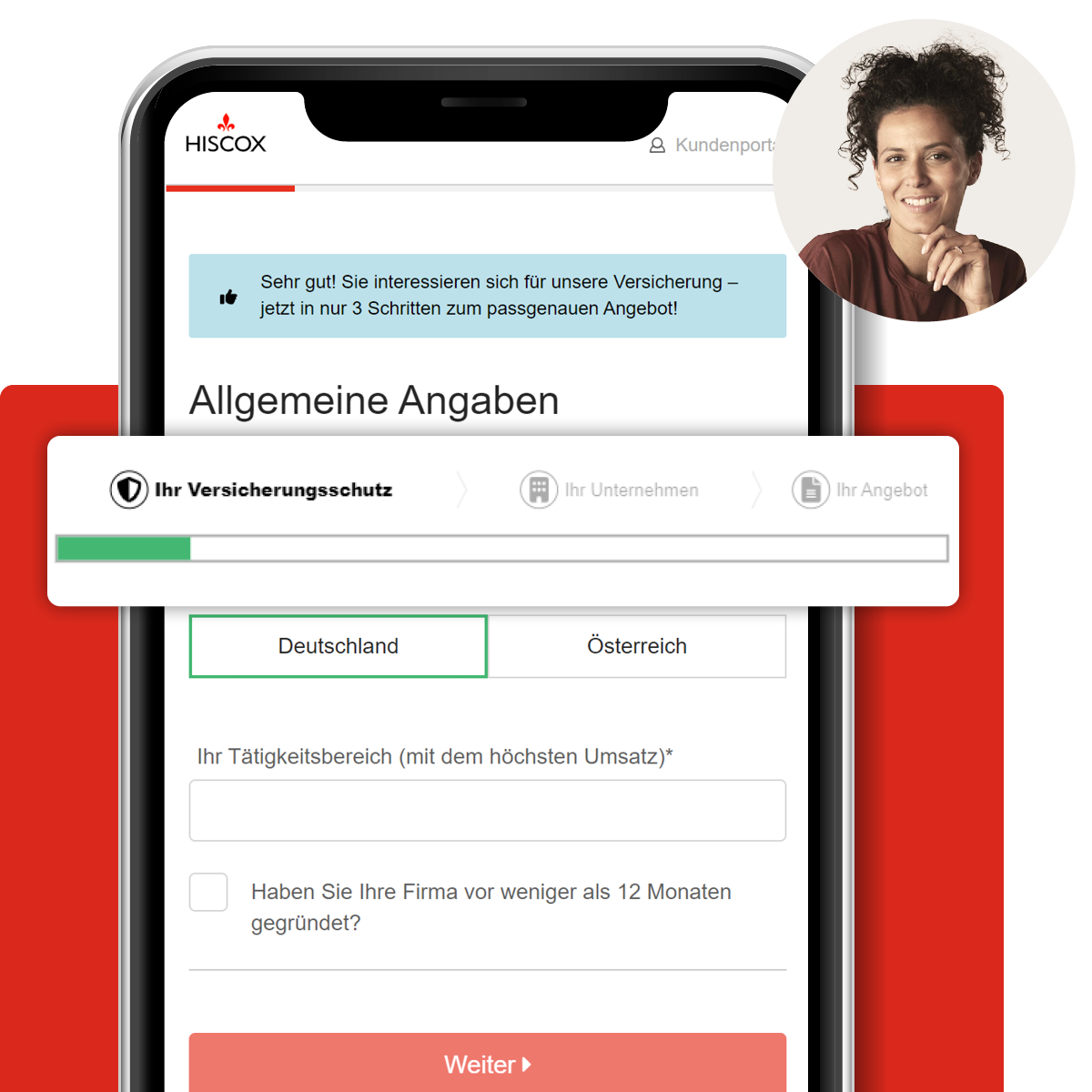

Bestimmte Berufsgruppen sind aufgrund gesetzlicher Bestimmungen oder den Anforderungen ihrer jeweiligen Berufskammer dazu angehalten, eine Vermögensschadenhaftpflichtversicherung abzuschließen, da sie in irgendeiner Form Vermögensinteressen Dritter wahrnehmen. Diese Berufe tragen ein besonders hohes berufliches Risiko und selbst minimale Fehler können zu erheblichen Schäden führen. Zu den Personen, die in Deutschland gesetzlich verpflichtet sind, eine Berufshaftpflichtversicherung abzuschließen, gehörten unter anderem (Auswahl):

- Steuerberater

- Notare

- Rechtsanwälte

- Wirtschaftsprüfer

- Berufsbetreuer

- Hausverwalter

Auch wenn eine Vermögensschadenhaftpflichtversicherung nicht gesetzlich vorgeschrieben ist, ist sie für verschiedene Berufsgruppen sinnvoll. Dazu gehören Unternehmensberater und Agenturen, die beratend, verwaltend oder begutachtend tätig sind, aber auch Selbstständige, Freiberufler, Vereine und Stiftungen profitieren erheblich von diesem Schutz.