Vereine ermöglichen, dass sich Menschen mit gemeinsamen Interessen treffen und ihren Leidenschaften nachgehen können – egal ob sportlich, kulturell, politisch oder sozial. Obwohl fast jeder zweite Bundesbürger Mitglied in mindestens einem Verein ist und die Vereinskultur lange Tradition hat, ist die Absicherung der Vereine lückenhaft! Lesen Sie hier mehr über die Haftungsrisiken von Vereinen bzw. Vorständen und Versicherungslösungen:

Vereinshaftung: Das müssen Vereine und Vereinsvorstände wissen

Definition Verein & Vereinshaftung

Zuallererst – was ist ein Verein? Ein Verein ist eine freiwillige und auf Dauer angelegte Vereinigung von Personen mit bestimmten gemeinsamen Interessen. Der Vereinszweck ergibt sich aus der Satzung.

Ein Verein hat nicht nur aktive oder passive Mitglieder, sondern es gibt auch Ehrenamtliche, Vereinsvorstände oder Beschäftigte gegen Entgelt. Egal, ob sportlich, kulturell, politisch oder sozial engagiert – wer sich dazu entscheidet, in einem Verein Verantwortung zu übernehmen, sieht sich zwangsläufig auch mit einer Reihe an Haftungsrisiken konfrontiert.

Achtung: Vereinsvorstände können sogar uneingeschränkt persönlich haftbar gemacht werden – mit Zugriff auf das Privatvermögen. Mehr dazu später!

Doch wer haftet eigentlich wie? Was Sie zur Vereinshaftung wissen müssen, haben wir Ihnen im Folgenden zusammengestellt:

Auswirkung Eintrag Vereinsregister auf die Haftung

Üblicherweise sind Vereine eher auf ideelle Ziele ausgerichtet, weshalb diese als „nicht wirtschaftlicher Verein“ oder auch als „Idealverein“ bezeichnet werden. Es gibt unzählig viele Arten von Idealvereinen. Als Beispiele wären u.a. Musik-, Kultur-, Naturschutz- oder Sportvereine zu nennen. In Deutschland gibt es laut Statista 615.759 Vereine im Vereinsregister (Stand 2022).

Gemäß § 21 Bürgerliches Gesetzbuch (BGB) erlangt ein solcher Verein Rechtsfähigkeit durch Eintragung in das Vereinsregister. Ist eine Eintragung in das Vereinsregister Pflicht? Nein, auch ein nicht eingetragener Verein gilt als Verein – allerdings ohne Rechtsfähigkeit.

Die Eintragung ins Vereinsregister mit Rechtsfähigkeit wirkt sich auch auf die Haftung des Vereins bzw. der Vereinsmitglieder aus:

Wer haftet in einem nicht eingetragenen Verein?

Bei einem nicht eingetragenen Verein haften in der Regel die handelnden Personen persönlich.

Achtung: Hier wartet ein erster möglicher Stolperstein, der eine hohe finanzielle Belastung für Vereinsmitglieder verursachen könnte!

Wer haftet in einem eingetragenen Verein?

Bei einem im Vereinsregister eingetragenen Verein (e.V.) haftet für gewöhnlich primär der Verein mit seinem Vereinsvermögen.

Beispiel Vereinshaftung:

Ein Tennisclub (e.V.) versäumt es, die neuen Vereinsmitglieder dem Verband zu melden. Diese haben daher keinen Versicherungsschutz in der Gruppenunfallversicherung des Tennisverbandes. Bei einem Vereinsturnier verletzt sich einer der neuen Vereinsmitglieder und fordert für die ausbleibenden Versicherungsleistungen der Gruppenunfallversicherung Schadenersatz vom Tennisclub.

Gemeinnützigkeit (verlieren)

Eine Einstufung als „gemeinnütziger Verein“ kann erreicht werden, wenn vorwiegend gemeinnützige Zwecke zur Förderung der Allgemeinheit verfolgt werden. Keine Gemeinnützigkeit wird unterstellt, wenn ein Verein z.B. vorwiegend Freizeitinteressen seiner Mitglieder in den Vordergrund stellt.

Achtung: Eine Pflichtverletzung des Vereinsvorstands, wie z.B. Fehler bei der Verwendung von Spenden, kann zu einer Aberkennung der Gemeinnützigkeit führen. Dies kann nicht nur hohe Ansprüche Dritter gegen den Verein zur Folge haben (beispielsweise hohe Steuernachzahlungen oder Rückforderungen von Förderungen), sondern ggfls. auch zu einer persönlichen Inanspruchnahme des Vereinsvorstands führen.

Kurz erklärt

Beispiel Haftung Vereinsvorstand

Der Vorstand eines Sportvereins vernachlässigt die Dokumentationspflichten. Daraufhin entzieht das Finanzamt dem Verein die Gemeinnützigkeit und fordert auf Basis einer Schätzung nachträglich Körperschafts-, Gewerbe- und Umsatzsteuer ein. In der Haftung sind Vereinsvorstand und Verein. Der Vereinsvorstand haftet sogar mit seinem Privatvermögen für die Steuernachforderung.

Haftungsprivileg für Vereinsvorstände und -mitglieder?

In dem Zusammenhang: Wie haftet eigentlich ein Vereinsvorstand oder -mitglied bei Verfehlungen?

Ein hauptamtlich, gegen Entgelt tätiger, aber auch ein ehrenamtlich tätiger Vereinsvorstand oder Vereinsmitglied haftet persönlich mit seinem Privatvermögen gegenüber dem Verein oder Dritten für Schäden durch fahrlässig begangene Pflichtverletzungen bei Ausübung ihrer Vereinstätigkeit.

Im Vereinsrecht gibt es für Vorstands- und Vereinsmitglieder die nicht mehr als 840 € im Jahr als Vergütung erhalten gemäß § 31 a und 31 b BGB ein so genanntes Haftungsprivileg. Eine persönliche Haftung gegenüber dem Verein ist in dem Fall nur bei grober Fahrlässigkeit oder Vorsatz möglich. Bei der Haftung gegenüber Dritten besteht gegebenenfalls einen Anspruch auf Freistellung vom Verein. Prinzipiell gilt bei eingetragenen Vereinen eine gesamtschuldnerische Haftung, wonach sich ein geschädigter Dritter aussuchen kann, ob er seinen Anspruch gegenüber dem Verein stellt, oder direkt den Vorstand persönlich mit seinem Privatvermögen in Anspruch nimmt.

Achtung: Die Grenze zwischen leichter und grober Fahrlässigkeit ist fließend, und muss häufig gerichtlich geklärt werden. Eine umfassende Vereins-/Berufshaftpflichtversicherung inklusive Schutz für die persönliche Haftung des Vereinsvorstands ist daher ein Muss, egal ob hauptamtliche oder ehrenamtliche Tätigkeit. Die Versicherung enthält auch einen passiven Rechtsschutz, d.h. Schadenersatzansprüche werden geprüft und unberechtigte Forderungen abgewehrt.

Ein Beispiel

Beispiel Haftung Vereinsmitglied

Ein Verein ist mit einem Informationsangebot auf einem Stadtfest vertreten und gibt dort einen Einblick in die Vereinsaktivitäten. Hierfür wurde zusätzlich eine kleine Bühne mit Soundanlage aufgebaut. Ein im Verein beschäftigter Angestellter hat im Zuge dessen die Lautsprecher nicht stabil genug auf dem Stativ installiert, sodass dieser auf einen Besucher fällt, der dadurch schwere Verletzungen erleidet.

Auswirkung wirtschaftlicher Tätigkeiten eines Vereins auf die Haftung

Um seine ideellen Ziele zu erreichen, darf ein Verein in engen Grenzen ggfls. auch unternehmerische Tätigkeiten ausführen.

Je nach Umfang und Risiko dieser wirtschaftlichen Tätigkeiten gehen Vereine oft unterschiedliche Wege, wie z.B. als

- Verein mit ehrenamtlichem Vorstand und angestellter Geschäftsführung, oder

- Verein mit hauptamtlichem Vorstand, oder

- Verein mit 100%iger Tochter-GmbH.

Achtung: Die Handlungsoptionen für einen Verein sind vielfältig, aber auch zunehmend komplex und mit rechtlichen und steuerlichen Fragen behaftet. Insbesondere für Organe des Vereins steigt das Haftungsrisiko in solchen Fällen deutlich!

Für einen eingetragenen (Ideal-)Verein kann es problematisch werden, wenn die rein wirtschaftlichen Zwecke stark in den Vordergrund treten. Gemäß § 22 Bürgerliches Gesetzbuch (BGB) erhält ein Wirtschaftlicher Verein seine Rechtsfähigkeit nur durch staatliche Verleihung. Die Möglichkeiten der Verleihung bewegen sich in engem Rahmen. Diese wird meist nur dann gewährt, wenn andere Rechtsformen, wie GmbH, AG, Genossenschaft oder Stiftung nicht in Betracht gezogen werden können. Mögliche Beispiele für einen Wirtschaftlichen Verein gemäß § 22 BGB können ggfls. Forstbetriebsgemeinschaften, Bildungsprojekte, oder auch eine privatärztliche Verrechnungsstelle für Ärzte sein.

Von den verschiedenen Arten der Vereinshaftung nun zur wichtigen Frage: Wie lassen sich die Risiken absichern und welche Versicherungen braucht ein Verein?

Versicherungsschutz: Haftpflichtversicherung für Vereine und Vereinsvorstände

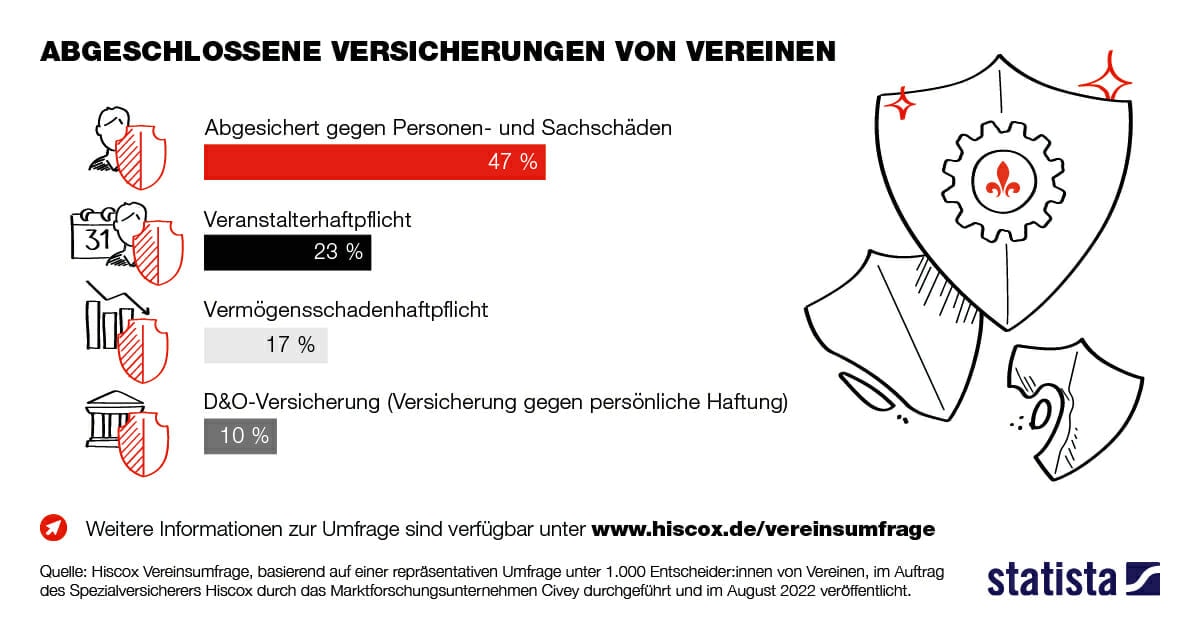

Achtung: Viele Vereine sind sich laut einer Hiscox Umfrage bewusst über ihre Haftungsrisiken – jedoch nicht entsprechend geschützt! So sind weniger als die Hälfte der Vereine gegen Personen- und Sachschäden abgesichert – gegen andere Risiken noch weniger:

Die Hiscox Vereinshaftpflichtversicherung bietet umfassenden Schutz – und das nicht nur für den Verein, sondern auch für sämtliche haupt- und ehrenamtlich handelnde Angestellte bzw. Personen. Dies umfasst auch die persönliche Haftung des Vereinsvorstands für sein Privatvermögen („D&O-Element“).

Zudem können Sie die Hiscox Vereinshaftpflichtversicherung (Basismodul Vermögensschadenhaftpflicht) um weitere Module ergänzen und so einen individuellen Versicherungsschutz für Ihren Verein zusammenstellen: Das Modul Betriebshaftpflicht schützt Sie bei Personenschäden und Sachschäden. Über das Modul Cyber- und Datenrisiken können Sie sich bei digitalen Gefahren absichern.

Versicherungsschutz für Vereine

Empfohlen für Vereine aller Art – z. B. Sportvereine, Musikvereine, Freizeitvereine, Tier- und Naturschutzvereine.

Autor: Markus Leenen, Sales & Development Underwriter Commercial Lines

ist seit 1991 in der Versicherungsbranche und seit 1996 mit Kompetenzschwerpunkt gewerbliche und berufliche Risiken. Seit 2015 arbeitet er als Sales & Development Underwriter für gewerbliche Risiken bei Hiscox. Als Underwriter ist er besonders auf Haftpflicht-, Cyber- und Gewerbe-Sach-Risiken spezialisiert. Für den Business Blog schreibt er unter anderem über Mobiles Arbeiten & Bring Your Own Device sowie Haftungsszenarien von Vereinen.

Über uns – was Hiscox ausmacht

Tradition und Innovation

Wir blicken auf über 125 Jahre Erfahrung bei der Absicherung von Spezialrisiken zurück und sind von Anfang an Innovator mit vielfach ausgezeichneten Versicherungslösungen.

Top-Service im Schadenfall

Unsere Kunden empfehlen unseren schnellen und professionellen Schadenservice mit 4,7 von 5 Sternen weiter (lt. Umfrage 2023) – das ist uns Lob und Ansporn gleichermaßen.

Mehr als nur Versicherung

Unsere Prävention und Leistung bereits ab Tag 1 – profitieren Sie von unserem exklusiven Support, z.B. mit E-Learning, Checklisten, Vorlagen in unserer exklusiven Wissensplattform.