Versicherungsschutz bei kleinen Unternehmen oft lückenhaft / Wissenslücken und fehlende Anpassung der Versicherungssummen verschärfen das Problem / Im internationalen Vergleich stehen deutsche Unternehmen etwas besser da

Hiscox Global Protection Gap Report: 70 % der Selbstständigen und kleinen Unternehmen in Deutschland weisen signifikante Versicherungslücken auf

München (10. November 2025) – Selbstständige und kleine Unternehmen (im Folgenden unter „kleine Unternehmen“ oder „Unternehmen“ zusammengefasst) in Deutschland sind gegen viele potenziell existenzbedrohende Risiken nicht ausreichend abgesichert. Das zeigt der Hiscox Global Protection Gap Report, eine internationale Umfrage, die das Marktforschungsinstitut Wakefield Research erstmals im Auftrag des Spezialversicherers Hiscox durchgeführt hat. Befragt wurden 6.250 Unternehmenseigentümerinnen und -eigentümer mit bis zu 50 Mitarbeitenden in den USA, Großbritannien, Frankreich, Spanien, Portugal und Deutschland – darunter 1.000 deutsche Unternehmen und Selbstständige.

Selbstständige und Unternehmen mit bis zu 50 Mitarbeitende sind das Rückgrat der deutschen Wirtschaft, da sie über 99 % aller Unternehmen stellen, den Großteil der Arbeitsplätze schaffen und einen erheblichen Teil zur Bruttowertschöpfung beitragen. Sieben von zehn kleinen Unternehmen in Deutschland (70 %) weisen jedoch signifikante Versicherungslücken auf. Somit ist nur weniger als ein Drittel der kleinen Unternehmen ausreichend gegen relevante Risiken abgesichert. Die Gründe: In manchen Fällen fehlt eine notwendige Versicherung vollständig, in anderen sind zentrale Risiken nicht durch geeignete geschäftsrelevante Policen abgesichert – etwa fehlender Cyber-Schutz bei Unternehmen, die Onlinehandel betreiben.

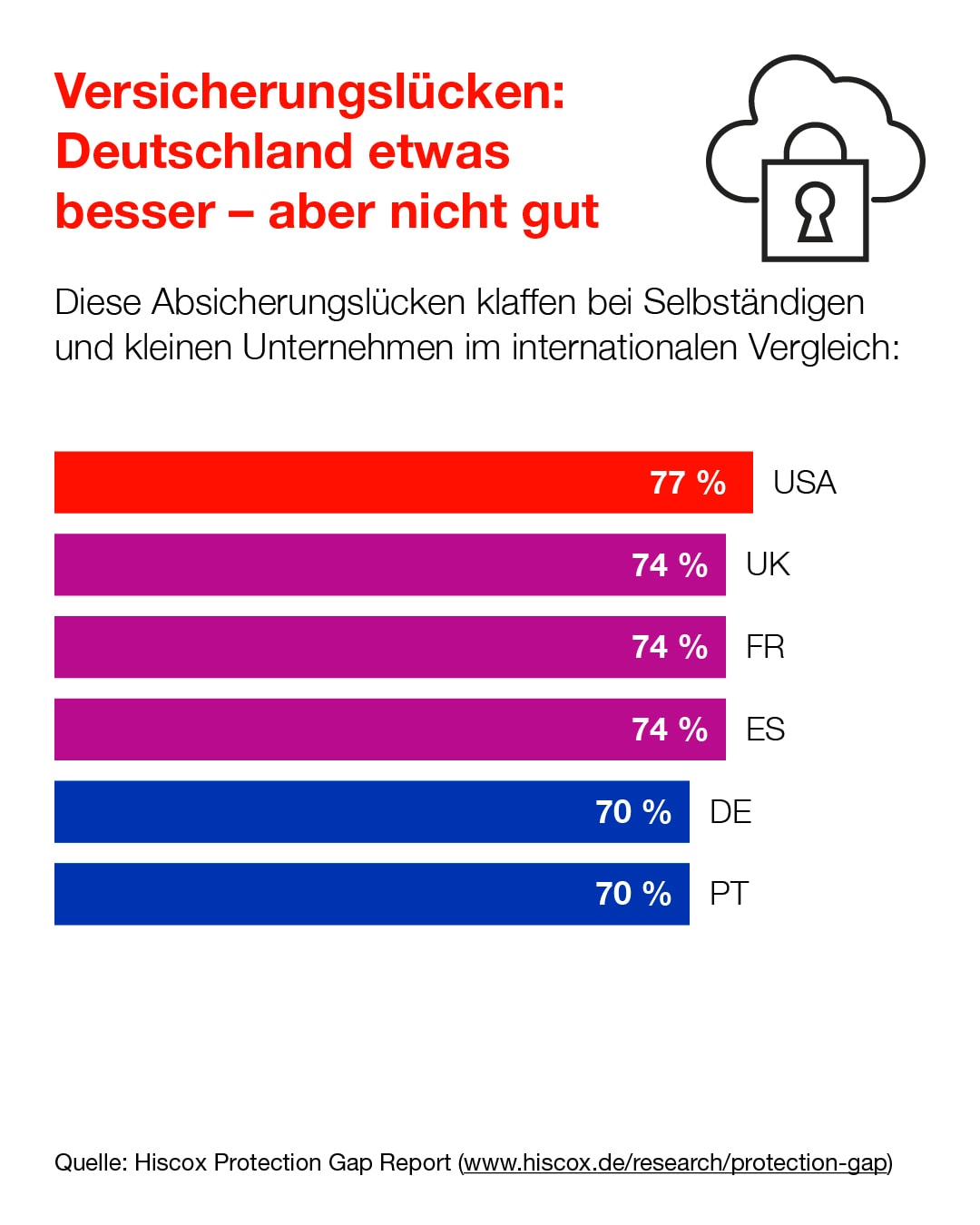

Deutschland im internationalen Vergleich: etwas besser, aber nicht gut

Der Hiscox Global Protection Gap Report legt durch gezielte Fragen den Fokus darauf, welche Absicherungen kleine Unternehmen aufgrund ihrer aufgrund ihrer jeweiligen Geschäftstätigkeit oder ihrer Risikolage benötigen würden und prüft dann, ob diese Absicherungen vorliegen.

Im Vergleich steht Deutschland mit einer gesamten Versicherungslücke von 70 % etwas besser da als der globale Durchschnitt (74 %) – und liegt gleichauf mit Portugal (70 %). Größer ist die Versicherungslücke in Großbritannien, Frankreich und Spanien (alle 74 %) sowie in den USA (77 %).

Im Einzelnen ergeben sich die Versicherungslücken wie folgt: 27 % der deutschen Befragten gaben an, keine Berufshaftpflicht abgeschlossen zu haben, obwohl sie diese beispielsweise aufgrund ihrer Geschäftstätigkeit oder ihrer Risikolage benötigen würden. International liegt die Lücke hier bei 25 %, die größten Absicherungslücken weist Frankreich mit 33 % auf. Die kleinsten Lücken gibt es bei portugiesischen kleinen Unternehmen mit 24 % und Großbritannien mit 16 %.

Bei deutschen Unternehmen, die eine Betriebshaftpflicht benötigten, beträgt die Versicherungslücke 29 % – der gleiche Wert wie im internationalen Mittel. Die größte Lücke klafft in Spanien (37 %), die kleinste in UK (21 %); die US-Unternehmen, die eine Lücke von 22 % aufweisen, sind nur geringfügig schlechter abgesichert.

Keine Cyberversicherung trotz Bedarfs haben 30 % der deutschen Unternehmen abgeschlossen. International liegt hier die Lücke bei 27 % – besonders groß ist sie in UK (37 %), gefolgt von den USA (35 %).

So groß sind die Versicherungslücken bei deutschen Kleinunternehmen im internationalen Vergleich

Hauptursache: Viele Unternehmern verstehen ihre Versicherungslösungen nicht

Ein zentrales Problem ist das mangelnde Wissen über die Abdeckung der Versicherungen. Nur 16% der Befragten in Deutschland wissen genau, welche Risiken durch ihre Berufshaftpflicht abgedeckt sind. Bei der Betriebshaftpflicht liegt dieser Wert immerhin bei 36 %. Auch bei der Cyberversicherung herrscht Unsicherheit: Nur etwa ein Fünftel (21 %) der Befragten kennt den genauen Leistungsumfang.

Zu viel Unwissenheit über Risiken und Abdeckungen

„Der Global Protection Gap Report zeigt, dass erschreckend wenige Selbstständige und kleine Unternehmen gegen Personen- und Sachschäden mittels einer Betriebshaftpflicht abgesichert sind. Dabei sollte gerade dieser Schutz zur Basisabsicherung zählen, da hohe Schadensummen auflaufen können, die Unternehmen nicht mit eigenen Mitteln abdecken können. Das kann schnell existenzgefährdend werden. Für Dienstleister ist darüber hinaus auch eine Berufshaftpflichtversicherung unverzichtbar, weil sie besonders mit Schadenersatzforderungen konfrontiert sein können, die zu echten Vermögensschäden führen. Wir raten allen, sich bei Unsicherheiten bezüglich der richtigen Absicherung mit Experten wie einem Makler oder direkt mit einem Versicherer in Verbindung zu setzen. Nur wer seine Versicherung und den nötigen Bedarf wirklich versteht, kann sein Unternehmen richtig absichern. Bei den komplexen beruflichen Risiken hilft ein persönliches Beratungsgespräch, um eine passgenaue Versicherungslösung zu finden.“

Die Umfrage zeigt auch: Viele Befragte sind unsicher, ab wann sie überhaupt Versicherungsschutz benötigen. Während 55 % der kleinen deutschen Unternehmen angeben, dass bereits vor dem ersten Produktverkauf eine Absicherung abgeschlossen werden sollte, sehen 27 % den richtigen Zeitpunkt dafür erst ab einem Gewinn von über 100.000 Euro. 18 % erachten Versicherungsschutz noch nicht vor dem Moment für notwendig, in dem sie Vollzeit im eigenen Betrieb tätig werden. Zwar weiß somit die Mehrheit, dass ein Versicherungsschutz direkt relevant ist, aber fast die Hälfte geht davon aus, dass eine Absicherung erst zu einem sehr späten Zeitpunkt notwendig ist.

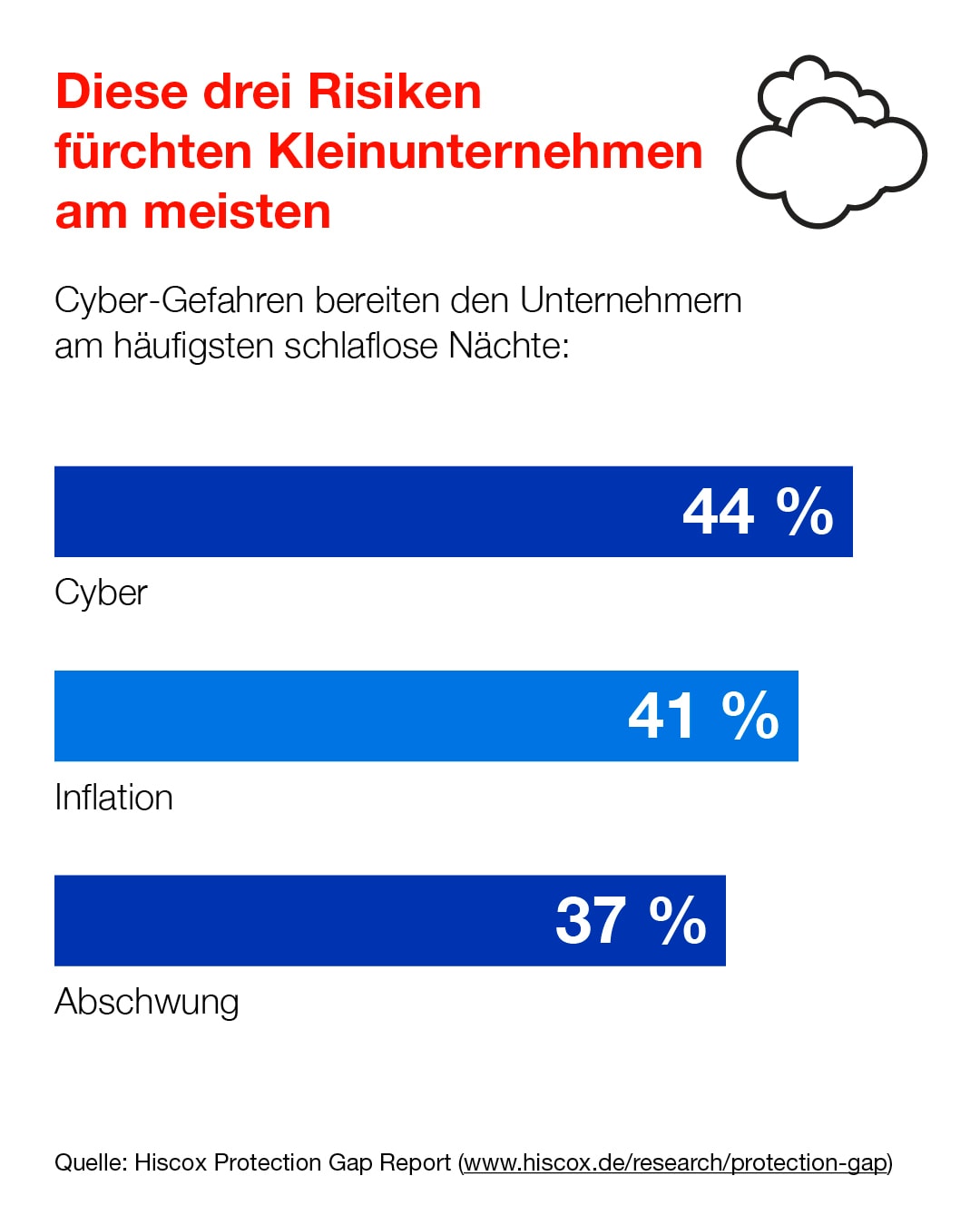

Risikobewusstsein: Cyberangriffe und Inflation bereiten Sorgen

Trotz der Wissenslücken ist ein grundsätzliches Risikobewusstsein vorhanden – allerdings nicht flächendeckend. 44 % der deutschen Befragten nennen Cyberangriffe oder Datenschutzverletzungen als größte Bedrohung und sind damit überdurchschnittlich stark für dieses Risiko sensibilisiert. Im globalen Vergleich nennen dieses Risiko nur 33 % und in den USA sogar nur 20 %. Auch Inflation und steigende Kosten (41 %) sowie der wirtschaftliche Abschwung (37 %) werden als relevante Risiken von den kleinen Unternehmen in Deutschland wahrgenommen. Global spielt eine negative wirtschaftliche Entwicklung (41 %) sogar noch eine größere Rolle als die Angst vor Cyberangriffen. Besonders auffällig in Deutschland: Je größer das Unternehmen, desto größer die Sorge vor Cyberattacken (bis fünf Mitarbeitende: 36 %, 5-50 Mitarbeitende: 50 %) – doch die Cyber-Absicherungsquote unterscheidet sich kaum (bis fünf Mitarbeitende: 41 %, 5-50 Mitarbeitende: 45 %).

Die Gründe für die Lücken in der Cyberversicherung sind vielfältig. Ein Drittel der deutschen Unternehmenseigentümerinnen und -eigentümer glauben, ihr Unternehmen sei zu klein, um ins Visier von Cyberkriminellen zu geraten (34 %). Andere halten ihre Systeme für ausreichend sicher (39 %) oder empfinden entsprechende Versicherungen als zu teuer (22 %). Nur die allerwenigsten geben an, dass sie nicht wissen, was eine Cyberversicherung ist (3 %) – was zeigt, dass das Thema grundsätzlich bekannt ist, aber oft falsch eingeschätzt wird.

Das sind die Top-3-Risiken für Selbstständige und kleine Unternehmen in Deutschland

Versicherungssummen bleiben oft unangetastet – trotz Umsatzwachstums

Trotz gestiegener Umsätze – 72 % der befragten Unternehmen in Deutschland verzeichneten in den letzten zwei Jahren ein Plus – passen viele ihre Versicherungssummen nicht an. Je nach Versicherung haben zwischen 10 % und 13 % der Unternehmen ihre Policen seit Abschluss nie überprüft oder aktualisiert. Bei 23 % bis 26 % der kleinen Unternehmen ist die Anpassung ihrer Versicherungssummen mehr als drei Jahre her. Hier besteht dringender Handlungsbedarf, denn eine Versicherung, die nicht mit dem Unternehmen wächst, schützt im Ernstfall nicht ausreichend.

Es braucht mehr Aufklärung und regelmäßige Policen-Checks

„Versicherungslücken haben viele Ursachen und können sich einschleichen, wenn z.B. einzelne Projektaufträge signifikant größer werden oder Material-, Lohn- und Wiederbeschaffungskosten steigen, Policen aber unverändert bleiben. Wer heute mit Summen von gestern versichert, riskiert im Schadenfall ein schmerzhaftes Erwachen“, erklärt Tobias Wenhart. „Mindestens jährlich ist ein strukturierter Policen-Check mit aktualisierten Neuwerten, Index- oder Wertzuschlagsklauseln und ein Blick auf die Betriebsunterbrechung unerlässlich. Der beste Zeitpunkt dafür ist immer vor dem Schaden, nicht danach.“

Weitere Informationen über die Ergebnisse finden Sie unter: www.hiscox.de/research/protection-gap

Über den Global Protection Gap Report:

Die Untersuchung für den Hiscox Global Protection Gap Report wurde von Wakefield Research zwischen dem 18. und 30. Juni 2025 mittels einer E-Mail-Einladung und einer Online-Umfrage durchgeführt. Die Ergebnisse basieren auf den Antworten von 6.250 Kleinunternehmern, die für die Zwecke dieser Untersuchung als Unternehmen mit 1 bis 50 Mitarbeitende in Großbritannien, den USA, Frankreich, Deutschland, Spanien und Portugal definiert wurden. Die Daten umfassen 2.000 Befragte aus den USA, 250 Befragte aus Portugal und jeweils 1.000 Befragte aus den anderen untersuchten Märkten.

Anhand dieser Daten wurde anschließend berechnet, ob diese Unternehmen Versicherungslücken aufweisen. Dazu wurde jede einzelne Antwort anhand von sieben Unterversicherungskriterien geprüft. Diese Kriterien basieren auf den spezifischen Versicherungsbedürfnissen in jedem Markt und bestimmen, ob eine hohe Wahrscheinlichkeit besteht, dass der Befragte unterversichert ist. Zwar kann der genaue Versicherungsbedarf ohne eine eingehende Risikoprüfung nicht ermittelt werden, doch liefert dieser Ansatz einen Gesamtwert für die Unterversicherung, auf den wir uns mit hoher Zuverlässigkeit verlassen können. Beispiele für Kriterien sind:

- Befragte, die Kunden an ihrem Arbeitsplatz (z. B. Büro oder Geschäft) empfangen, sollten über eine Betriebshaftpflichtversicherung verfügen.

- Befragte in Branchen, in denen professionelle Beratung Teil ihrer Dienstleistung ist, sollten eine Berufshaftpflichtversicherung abgeschlossen haben.